Автор:

Стефан Кючуков

90 на сто от забогатяването през 2025 г. се дължи на поскъпването на недвижимата собственост

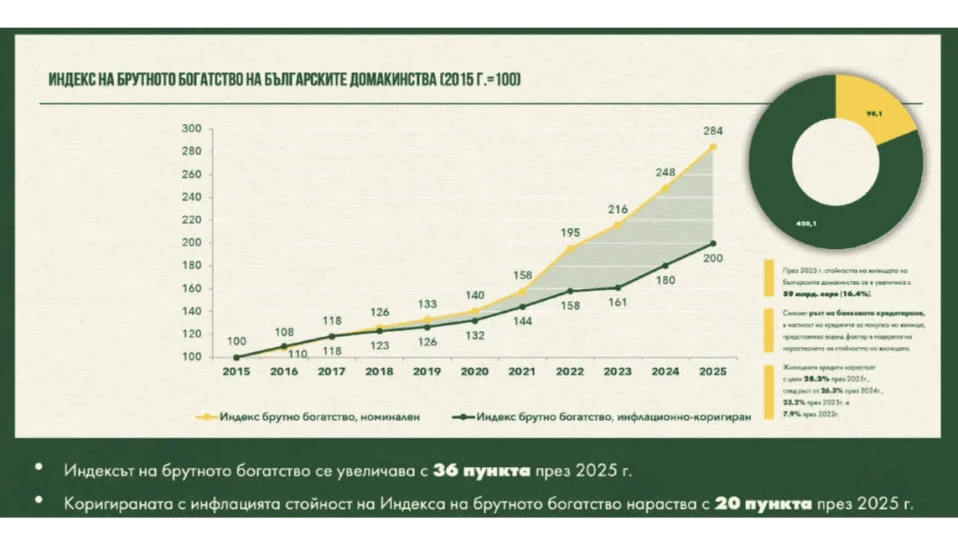

Двоен ръст на богатството за 11 години

Притежаването на жилища ни прави по-богати. Това е един от основните изводи, който беше направен при представяне на “Индекса Богатство на българите” от икономиста Стоян Панчев от ЕКИП (Експертен клуб за икономика и политика) и Макс Баклаян - основател на Tavex и финансов експерт.

Благодарение на поскъпването на имотите през миналата година е нараснало богатството на домакинствата. Инфлацията изяжда покупателната способност на спестяванията на хората под формата на банкови депозити и пари в брой. Но тъй като повечето хора в страната живеят в собствени жилища, а не са под наем, богатството на домакинствата е нараснало.

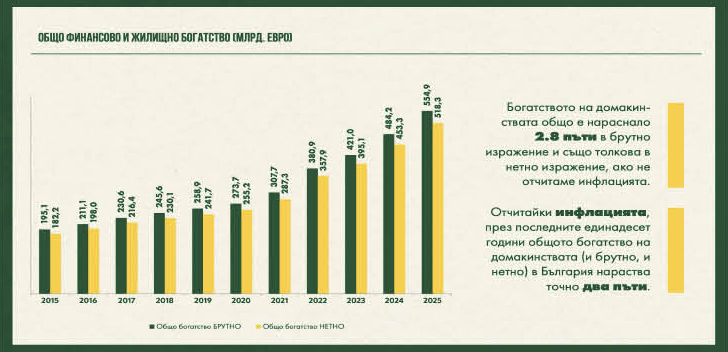

Индексът отразява промяната на богатството на българите през годините, като стойността му през 2015 г. е приета за 100. Общата брутна сума на богатството на българите за последните 11 години е нараснала 2,8 пъти и стойността на индекса се увеличава от 100 до 284. В брутното богатство влиза номиналната стойност на всички притежавани от домакинствата активи, като имоти, депозити, вноски в пенсионни фондове, спестовни застраховки, собствен бизнес и акции на фондовите борси. Но ако отчетем инфлацията за периода от 11 години, богатството на българите е нараснало само два пъти. Ако от брутното богатство извадим задълженията, най-често под формата на банкови кредити, се получава нетното богатство на българите.

Стойността на притежаваните от българите имоти нараства до 420 млрд. евро към края на миналата година. Отделно малко над 98 млрд. евро е нетната стойност на притежаваните финансови активи. През миналата година общият размер на брутното богатство на българите под формата на притежавани имоти и финансови активи нараства със 70,7 млрд. евро. От тях увеличението на богатството с 59,1 млрд. евро се дължи на поскъпването на имотите, а 11,6 млрд. евро е нарастването на брутните финансови активи на домакинствата. Но като извадим заемите се оказва, че нетно финансовите активи на българите са нараснали с 5,9 млрд. евро.90% от увеличението на нетното богатство на българите през миналата година се дължи на поскъпването на имотите, каза Стоян Панчев. Това води до задълбочаване на неравенствата между хората, допълни той. Богатството на тези, които имат имоти, нараства, но хората без недвижима собственост не могат да се възползват от поскъпването на жилищата.

Много хора инвестират в имоти, за да предпазят парите си от инфлацията, коментира Макс Баклаян. Но това допълнително води до покачване на инфлацията, обясни той. Покупката на имот често минава през взимането на банков заем. Отпусканите от банките ипотечни кредити водят до нарастване на паричната маса в страната, което води до допълнителна инфлация. Ръстът на отпуснатите от банките жилищни кредити е с малко под 30 на сто през миналата година, а ръстът на брутния вътрешен продукт на страната ни е с 3,1 на сто. Увеличението на банковите кредити е близо 10 пъти по-голямо от ръста на икономиката, коментира Макс Баклаян. Всичко това води до поскъпване на имотите и съответно до увеличение на богатството на хората, които притежават недвижима собственост. Донякъде това е резултат именно на банковото кредитиране, каза Макс Баклаян. Покачването на инфлацията обаче води до обезценяване на стойността на депозитите в банките и на покупателната им способност.

Българите държат 80% от размера на брутния вътрешен продукт на страната под формата на депозити и пари в брой под матрака, каза Макс Баклаян. Тези пари бързо губят покупателна способност заради инфлацията. Притежаваният от българите собствен бизнес е по-малък от стойността на депозитите. Това показва, че българите са изключително консервативни по отношение на финансите си, коментира Макс Баклаян. Той обясни, че парите в брой не изкарват пари. За да върви една държава напред, е необходим малък и среден бизнес, а при нас той е малко развит, допълни Макс Баклаян.

За близо 42 млрд. евро е собственият бизнес

56 млрд. евро в депозити и пари в брой

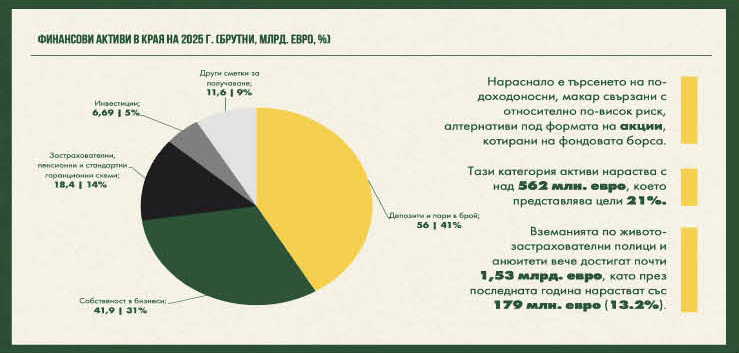

Нараства търсенето на по-доходоносни, макар и свързани с по-голям риск, алтернативи за инвестиции под формата на акции на фондовите борси, показва “Индексът Богатство на българите”. Притежаваните от домакинствата в страната ни такива активи нарастват с 21 на сто за година, или с 562 млн. евро. Но въпреки това общият размер на инвестициите на борсите достига 6,69 млрд. евро, което е само 5% от притежаваните финансови активи от домакинствата в страната.

Депозитите и парите в брой имат най-голям дял от финансовите активи на българите. Към края на миналата година стойността им е 56 млрд. евро, което представляват 41 на сто от финансовите активи на домакинствата. На следващо място по дял от богатството е притежаваният собствен бизнес, оценен на 41,9 млрд. евро, или 31 на сто от финансовото богатство.

Останалите форми на инвестиции имат по-малък дял от общото богатство. Под формата на застраховки и пенсионни схеми българите притежават 18,4 млрд. евро, което е 14% от финансовите им активи. Вземанията на домакинствата по животозастрахователни полици достигат почти 1,53 млрд. евро, като през последната година нарастват със 179 млн. евро, или с 13,2 на сто.

Домакинствата имат и 11,6 млрд. евро под формата на други сметки за получаване, като тук влизат суми, които хора имат да получават от фирми, например неизплатени заплати, дивиденти и др. Това са около 9% от общото финансово богатство на българите.

Стойността на апартаментите и къщите е нараснала с 16,4 на сто за година

Богатството на българите към края на миналата година е над 1 трилион лева, обяви икономистът Стоян Панчев от ЕКИП. Това представляват 554,87 млрд. евро. За една година общото брутно богатство на домакинствата в страната ни е нараснало със 70,7 млрд. евро, или с 14,6 на сто.

Към края на миналата година брутното богатство на домакинствата е близо пет пъти размера на българската икономика (478% от БВП на България). Данните показват, че основната част от богатството на българите е концентрирана в имоти - около 75% от общото богатство е стойността на жилищата в страната.

На човек от населението се падат средно по 75 383 евро от общото богатство на българите, а едно домакинство има средно по 193 627 евро под формата на имоти, депозити, вноски в пенсионни фондове, акции на борсата и т. н. Но разбира се, това са средни стойности, а реално някои хора имат значително по-голямо богатство, а дружи имат значително по-малко.

През миналата година стойността на жилищата е нараснала с 16,4 на сто, което е довело до увеличение на богатството на българите под формата на притежавани имоти с 59 млрд. евро. Основна роля за това има банковото кредитиране. През миналата година ръстът на общия обем на отпуснатите ипотечни кредите е 28,2 на сто. През 2024 г. заемите за покупка на имоти нарастват с 26,3%, през 2023 г. увеличението е с 23,2%, а през 2022 г. е със 7,9 на сто. Това води до увеличение на стойността на жилищата.

“Индексът Богатство на българите”показва не само номиналното нарастване на богатството, но и реалната промяна след отчитане на инфлацията. През 2025 г. около 40% от ръста на индекса се дължи на инфлацията, коментира Стоян Панчев.

Данни за последните 11 години

Стойността на жилищата на домакинствата е нараснала с 289,1 млрд. евро, или с 221% за периода 2015-2025 г. Тоест, стойността на притежаваните от българите жилища е нараснала над два пъти за последните 11 години. Именно това е основната причина за ръста на богатството на българите.

За същия период от време брутното финансово богатство на българските домакинства е нараснало със 70,6 млрд. евро, или със 110%. Като приспаднем взетите от българите кредити се оказва, че нетното финансово богатство на домакинствата е нараснало с 46,9 млрд. евро, или с 92 на сто за последните 11 години. Увеличението на стойността на имотите е по-голямо, отколкото на финансовото богатство. Затова нараства и делът на притежаваните жилища в общата сума на богатството на домакинствата. През последните 11 години финансовите задължение на домакинствата са нараснали с 23,6 млрд. евро, или със 183%. Тези данни показват огромното увеличение на банковото кредитиране за този период.

Специфична и интересна тенденция през миналата година беше намаление на банкнотите и монетите на домакинствата в обращение с 890 млн. лв. Причината за това беше влизането ни в еврозоната и желанието на хората автоматично парите им да бъдат превалутирани от левове в евро на 1 януари 2026 г. Но по-внимателен анализ показва, че нарастването на депозитите през 2025 г. се дължи основно на увеличението на банковите заеми, а в много по-малка степен на изтегляне на банкнотите и монетите от обращение, обясняват Стоян Панчев и Макс Баклаян. След като хората вземат заем, те го използват, например, за да купят имот, и голяма част от парите влизат пак в банките под формата на депозити, но собственост на продавача.