Автор:

Димитър Чобанов, финансист

Има хроничен недостиг на работна ръка

Страната изпитва трудности при привличането на нови инвеститори

Икономическата история на държавите от Централна и Източна Европа (ЦИЕ) през последните три десетилетия е доминирана от идеята за догонващото развитие. Този процес, известен още като конвергенция, представлява не просто стремеж към статистическо изравняване на брутния вътрешен продукт (БВП) на глава от населението според паритета на покупателната способност, но и фундаментална трансформация на социално-икономическите структури, институциите и жизнения стандарт. Наблюденията обаче показват, че този път не е нито праволинеен, нито гарантиран.

В академичната литература този въпрос се определя като Капан на конвергенцията при средни доходи. Научните изследвания потвърждават, че докато първоначалните фази на догонване са динамични, при достигане на определен праг - обикновено между 80% и 90% от средните нива за ЕС - много икономики от региона изпадат в състояние на стагнация или дори регресия. В настоящата статия ще разгледам механизмите на това явление, като се фокусирам върху опита на Чехия и Словения, и се опитам да предвидя рисковете за по-късно присъединилите се държави като България и Румъния.

Въпросът дали икономиките от ЦИЕ могат да достигнат пълно изравняване със “старите” държави-членки (ЕС-15) е обект на интензивен дебат. Неокласическата теория за растежа предполага, че икономики с по-ниско ниво на капитал ще растат по-бързо поради пределната производителност на капитала, което води до т. нар. бета-конвергенция. Данните за периода 1995-2022 г. показват, че този процес е бил изключително силен в ранните етапи на прехода. Обаче са налице различия между отделните икономики, като някои от тях показват признаци на конвергентен застой.

Капанът на средните доходи се проявява, когато предимствата на ниските разходи за труд и имитационното технологично развитие се изчерпят. Икономики като Чехия и Словения, които се присъединяват към ЕС в относително добра позиция, се сблъскват с трудности при прехода от модел, базиран на ефективност и чуждестранни преки инвестиции, към такъв, основан на иновации и високотехнологично производство. Този преход изисква това, което Шумпетер нарича “съзидателно разрушение” - радикална промяна в икономическата парадигма, която да прекрати конкуренцията на база “ниски разходи” и да насочи ресурсите към човешкия капитал и развойната дейност.

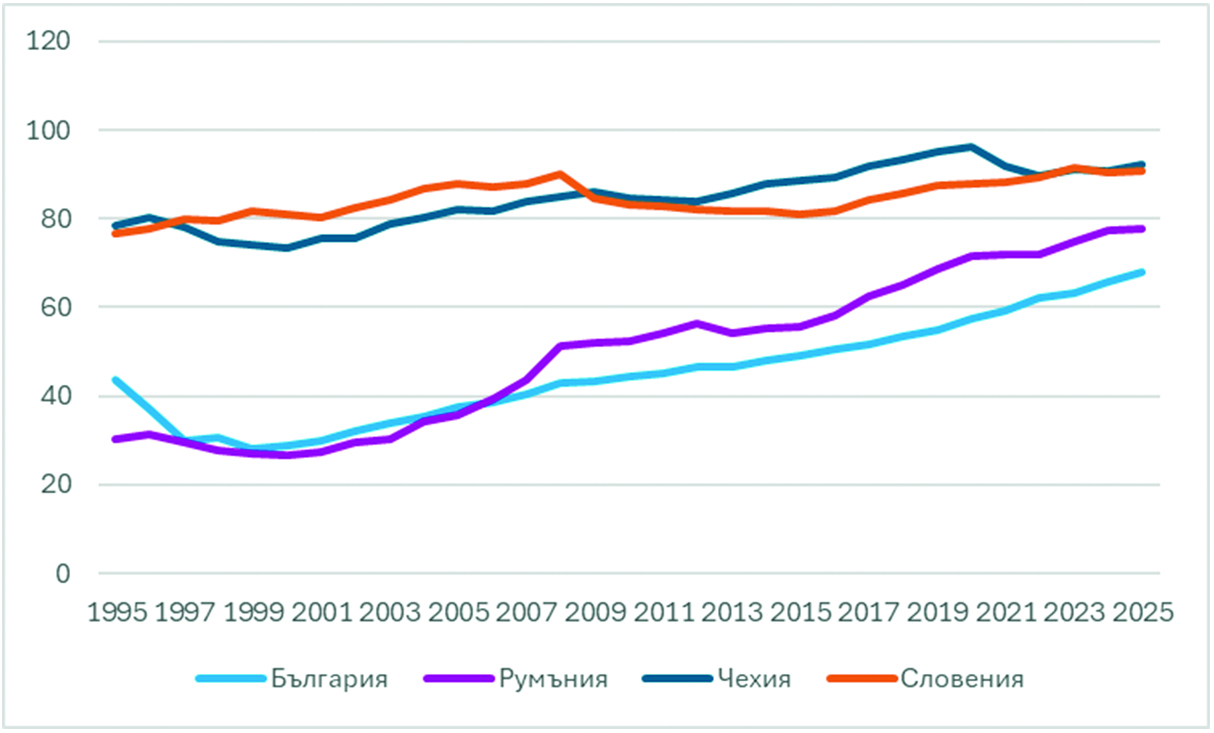

Според дългосрочните статистически редове за БВП на човек от населението според паритета на покупателната способност Чехия и Словения стагнират или се отдалечават от средните нива за ЕС, когато се приближат достатъчно близо. Те показват, че Чехия е достигнала впечатляващите 96% от средното ниво за ЕС през 2020 г., но според предварителните данни за 2025 г. съотношението е 92%. Това отстъпление е класически пример за действието на външни и вътрешни шокове върху икономика, която не е успяла да диверсифицира напълно своите двигатели на растеж.

Индекс на БВП на човек от населението според

паритета на покупателната способност (ЕС=100)

Източник: Евростат

Източник: Евростат

По подобен начин Словения, която през 2005 г. вече е била на ниво от 88%, премина през дълъг период на стагнация и дори спад до 81% през 2015 г., преди да се възстанови до 91% през 2025 г. Тези цикли на приближаване и последващо отдалечаване се обясняват с прекомерната зависимост от външните пазари и уязвимостта на индустриалния сектор към енергийни шокове и промени в глобалните вериги за доставки.

Когато тези държави достигнат прага от 90%, те губят достъп до предимствата на кохезионната политика в същия обем, като същевременно техните производствени разходи (заплати, данъци, екологични и производствени стандарти) са близки до средните в ЕС. Това създава ситуация, в която те вече не могат да се конкурират чрез ценова ефективност, но все още не разполагат с мащаба и иновационния капацитет на Германия или Франция, за да доминират в нишите с висока добавена стойност.

Важен аспект на капана е разминаването между номиналния и реалния растеж, често подсилвано от ефекта на Баласа-Самюелсън. Според тази хипотеза по-бързият растеж на производителността в сектора на търгуемите стоки (индустрия) води до повишаване на заплатите в цялата икономика, включително в сектора на нетъргуемите стоки (услуги), където растежът на производителността е по-бавен. Резултатът е по-висока инфлация в догонващата страна и поскъпване на реалния обменен курс. За държави като България и Румъния данните показват рязък скок в ценовите нива след 2020 г.

Когато цените се доближават до средните за ЕС по-бързо от доходите, се създава усещане за стагнация на жизнения стандарт, дори ако статистически БВП продължава да расте. Това е ключов психологически и политически компонент на процеса на конвергенция. В България по-голямата тежест на храните и енергията в потребителската кошница усилва ефекта от външните шокове върху инфлацията, което води до по-голяма дивергенция между темповете на инфлация спрямо най-добре представящите се европейски икономики. Емпиричните изследвания показват, че ефектът на Баласа-Самюелсън обяснява около 24% от инфлационните разлики спрямо еврозоната за страните от ЦИЕ.

Една от причините за трудното достигане на средните нива за ЕС е спецификата на търговските модели в региона. Държавите от ЦИЕ могат да бъдат разделени на клъстери, като “балансираните износители” (като Чехия и Словения) съчетават вътрешно потребление с диверсифициран износ на промишлени стоки и услуги. Рискът за тези страни е, че геоикономическата фрагментация може да “бетонира” тяхната зависимост от веригите за доставки на Западна Европа, правейки ги уязвими при стагнация в ядрото на ЕС.

За държави като Чехия, Полша, Унгария и Словакия капанът на средните доходи е тясно свързан с невъзможността да се премине от сглобяване на продукти към тяхното проектиране и иновация. В тези икономики предприятията често намаляват разходите си за иновации при висока икономическа и политическа несигурност, което допълнително удължава процеса на догонване.

Възможен е паралел между зависимостта от суровини с тази от европейските структурни фондове. Изобилието от външни ресурси може да деформира икономиката, тъй като стимулира търсенето на рента вместо продуктивни инвестиции. По този начин се укрепват неефективните институционални системи и бюрокрацията и резултатът е корупция, като са налични изследвания за Унгария, Чехия и Словакия, които са били засегнати от такива практики.

Неспособността на институциите да абсорбират ефективно средствата е видима и в Румъния и Хърватия, които исторически са усвоявали едва 60% от наличното финансиране. Тази институционална инертност е един от основните фактори, които възпират държавите да прескочат последната бариера към средните нива за ЕС. Инвеститорите в региона, включително в България, остават загрижени за върховенството на закона, непоследователното прилагане на нормативната уредба и бавната съдебна система.

Ключов елемент на конвергенцията са преките чуждестранни инвестиции. В страни като България обаче се забелязва тревожна тенденция: голяма част от входящите потоци вече не са инвестиции “на зелено”, а представляват реинвестирана печалба от вече съществуващи дружества.

Това показва, че макар тези бизнеси да са печеливши, страната изпитва трудности при привличането на нови големи инвеститори, което е жизненоважно за трансфера на нови технологии и ноу-хау. Ниската производителност на труда остава сериозна пречка - в България тя е най-ниската в ЕС, като растежът на заплатите напоследък изпреварва този на производителността. Тази динамика подкопава конкурентоспособността и е симптом на капана на Чехия и Словения.

Специфичен фактор, който може да обясни трудностите при конвергенцията в по-малките икономики, е високата пазарна концентрация в ключови сектори като търговията на дребно, банковото дело и телекомуникациите. В България петте водещи вериги за хранителни стоки държат близо 60% от пазара, което е ясен индикатор за висока концентрация. Доминиращата позиция на големи чуждестранни играчи допринася за по-високи цени и оказва натиск върху местните производители.

Събитията, които “отдалечават” държавите от средните нива, често са свързани с макроикономическа нестабилност. Пандемията от COVID-19 и войната в Украйна доведоха до значително влошаване на фискалните позиции. В Чехия държавният дълг скочи от 29.6% през 2019 г. до 43.3% през 2024 г., а в Румъния - от 35.2% до 54.8%.

Рязкото влошаване на бюджетното салдо ограничава възможностите на държавите да инвестират в инфраструктура, образование и енергиен преход - секторите, които биха помогнали за преодоляване на капана на средните доходи. В България политическата нестабилност и честите избори забавят реформите и усвояването на средствата по Плана за възстановяване и устойчивост, който е критичен инструмент за модернизация.

Демографската криза би могла да представлява невъзможна за преодоляване пречка пред пълната конвергенция. Намаляващото и застаряващо население в ЦИЕ създава хроничен недостиг на работна ръка, което изкуствено повишава заплатите над нивата на производителност, ускорявайки загубата на конкурентоспособност.

Чехия и Словения служат като предупредителни примери за това как една икономика може да достигне таван от около 90% от средното за ЕС и да започне да стагнира или да се отдалечава поради изчерпване на екстензивните фактори на растеж.

Налице са условия за преминаване към по-високо равнище на доходите, които все още не са изпълнение. Качеството на институциите често не съответства на икономическия растеж, което създава корупционна тежест и неефективно използване на ресурсите. Бързото нарастване на разходите (изравняването на цените) изпреварва способността на местните фирми да иновират, което ги прави неконкурентоспособни в сравнение с технологичните лидери.

Силната интеграция в германските и западноевропейските вериги за доставки прави страните от ЦИЕ заложници на икономическия цикъл в ядрото на ЕС. Свиването на работната сила е фундаментална бариера, която може да предотврати пълното изравняване на жизнения стандарт, ако не бъде компенсирано с радикален скок в автоматизацията и производителността.

-2-thumb-467x263.webp)

-3-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)